SpaceXの1.75兆ドルIPO ―コンピュート契約で読み解く割高・割安論

SpaceXの1.75兆ドルIPOは、2025年売上比では94倍という異常な割高です。ですが、GoogleやAnthropic向けのAI計算インフラ契約を年換算すると、評価が変わってきます。ロケット・Starlink企業からAIインフラ企業へ広がる可能性を数字で整理します。

(本記事は、公開情報に基づく分析および筆者の見解を示したものであり、その正確性や完全性を保証するものではありません。株価や企業の将来を保証せず、また特定の政治的立場や政策を支持・推奨する意図も一切ありません。投資判断や経済的判断は、ご自身の責任で行ってください。)ポイント

SpaceXはロケット企業に加え、AI計算インフラ企業としても評価され始めている。

P/Sは実績ベースで約94倍だが、Google+Anthropic契約を含むと約39倍まで下がる(将来契約を年換算した計算上の参考値)

ただし契約解除リスクや利益実現の不確実性があり、評価の正当化はこれから。

目次

1.75兆ドルという異常な評価額になった理由

SECに開示されたGoogle向けGPU提供契約の中身

ロケット企業が巨大GPU基盤を持つことに

1.75兆ドル評価額をP/Sで分解する

Goldman Sachsの強気予測とNasdaq-100組入れも加味

投資家として押さえておきたいポイント

まとめ

1.75兆ドルという異常な評価額になった理由

SpaceXのIPO評価額は1.75兆ドルとされ、2025年売上の約94倍にあたります。実績だけを見ればかなり割高に見えますが、今回の注目点は、同社がロケットやStarlinkだけでなく、AI向けの計算インフラ事業にも踏み出していることです。

SpaceXは2026年6月3日、IPO公開価格を1株135ドル、評価額1.75兆ドルに設定し、6月12日のNasdaq上場(SPCX)に向けて準備を進めています(※1)。一方で、「2025年売上に対して約94倍は高すぎる」という見方も出ています。

こうした中で注目されたのが、SECに追加提出されたFWP(Free Writing Prospectus)です。そこでは、Google LLCにGPUなどの計算能力を提供する「Cloud Service Agreement」の内容が開示され、フル稼働後の支払いは月額9.2億ドルとされています(※2)。この契約が予定どおり続けば、Google向けだけで年換算110.4億ドル規模となり、SpaceXをAIコンピュート企業*としてどう評価するかが大きな論点になっています。

*コンピュート企業 : AIの学習やデータ処理に不可欠な「膨大な計算資源(コンピューティングパワー、主にGPUやデータセンター)」を他社に提供・貸し出すビジネスを行う企業

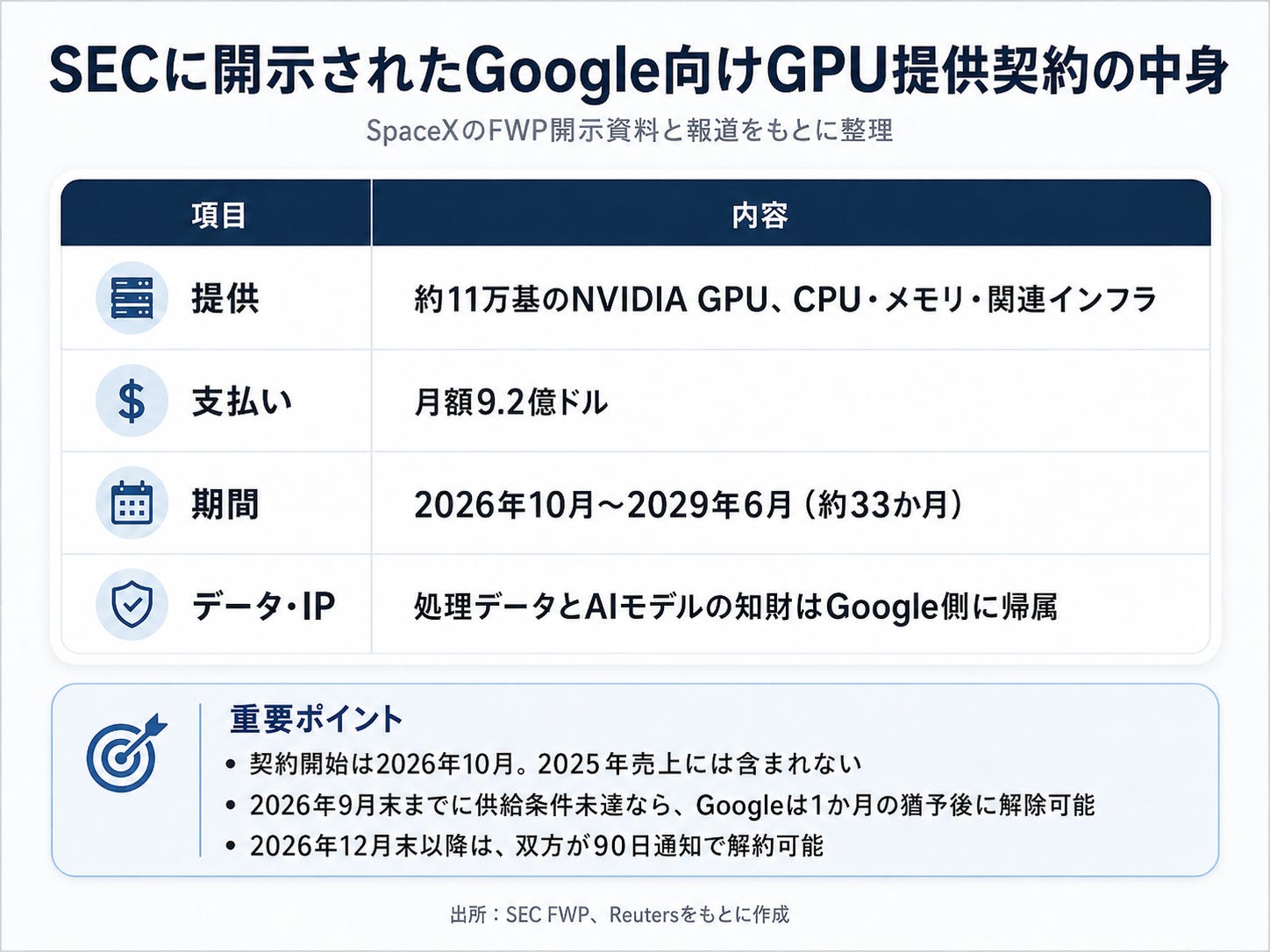

SECに開示されたGoogle向けGPU提供契約の中身

開示資料とロイターの報道(※2)(※3)を整理すると、契約条件は次のとおりです。

ここで重要なのは、契約開始が2026年10月のため、2025年の売上にはGoogle契約の収入は一切含まれていない点です。後述するP/S議論で混同されやすいポイントです。Googleには解除条項もあり、2026年9月末までにGPU提供量が満たされなければ1か月の猶予で解除可能、12月末以降は双方が90日通知で解約できます(※2)。

ロケット企業が巨大GPU基盤を持つことに

SpaceXは2026年2月にxAIを買収し、xAIが運営していたテネシー州メンフィスの巨大データセンター「Colossus 1」(22万基以上のNVIDIA GPU)を傘下に取り込みました。現場の運用はxAIが続けますが、契約上の保有者はSpaceXで、GoogleやAnthropicとの契約主体もSpaceXです。

つまりSpaceXは自社が保有する計算能力(コンピュート)を貸し出すGPUのランドロード(大家)のような立場を得ました。

5月にはAnthropicがColossus 1の全計算能力を借り上げる契約を発表し、月額12.5億ドル(年換算約150億ドル)を2029年5月まで支払うとされています(※4)。ロケットとStarlinkに続く第3の事業として、AIコンピュートのリース事業が立ち上がっているわけです。

1.75兆ドル評価額をP/Sで分解する

1.75兆ドルという天文学的とも言える評価額は、SpaceXの売上に対して何倍にあたるのか。

P/S(株価売上高倍率= 評価額(時価総額)÷ 売上高)で見てみましょう。

このP/Sを見ることで、この評価額を正当化するために、SpaceXはいくら稼がなければならないかを逆算することができます。

2025年の売上は186.7億ドル(前年比約33%増)、純損失49.4億ドル(※1)。ここで大事なのは、「実績」と「将来契約を含んだ場合のランレイト換算」を分けて考えることです

実績売上だけなら、P/Sは約94倍と桁外れに高く見えます。これが割高と批判されている点です。一方、ロイターが報じるGoogle+Anthropicの合計年約260億ドル規模(※3)を「将来契約を含んだ場合のランレイト換算」として2025年売上に上乗せすると、P/Sは約39倍まで下がり、テック企業の手の届く現実的な数字にまで下がります。

ただし、これらの契約収入は2026年10月以降に発生するもの。約39倍はあくまでランレイト換算の参考値であり、実績ベースの94倍とは性質が異なる点に注意が必要です。

Goldman Sachsの強気予測とNasdaq-100組入れも加味

将来契約までを見据える時に注目されるのが、Goldman Sachsの予測です。

GoldmanはSpaceXのAI売上が2026年156億ドル→2027年345億ドル→2030年3,220億ドルへ10倍超に成長し、Starlinkの1,440億ドルなどと合わせて2030年総売上を4,740億ドル規模と見積もっています(※5)。ただしGoldmanはこのIPOの主幹事の一角であり、利益相反の可能性がある点は割引いて読む必要がありそうです。

もう一つの追い風がNasdaqの指数組入れ方法論の変更です。

2026年5月1日付で、新規上場でも時価総額上位40銘柄であれば上場後わずか15営業日でNasdaq-100に組入可能となり、最低浮動株比率も撤廃されました。SpaceXは時価1.75兆ドル級で組入の可能性が高く、その場合はQQQなど約5,000億ドル規模の連動ETFからの資金流入が見込めます。一方、S&P Dow Jones IndicesはS&P 500の組入規定(黒字要件など)を見直さないと発表しており、S&P 500への早期組入は見送りです(※6)。

投資家として押さえておきたいポイント

以上のことから、今回のSpaceXのIPOの評価額に関して、押さえておきたいのは次の4点です。

①P/Sの前提を読み分ける:「94倍」は実績ベース、「39倍」はランレイト換算で、同じ土俵で比較できる数字ではない。

②契約解除リスクと売上集中度:Google・Anthropic2社で年約260億ドル(2025年売上の約1.4倍)を占め、いずれかが減速すれば一気にしぼむ可能性もあり。

③Goldman予測の利益相反:主幹事の強気シナリオはバイアスを差し引く必要があります。

④指数組入れ需要は一時的:SpaceXがNasdaq-100に入ると、QQQなどのETFが機械的に買う可能性がある。長期的には、AIコンピュート契約が本当に売上と利益につながるかが重要。

まとめ

SpaceXのIPO評価額1.75兆ドルは、2025年実績売上だけでは説明できません。しかしGoogle・Anthropicとの大型コンピュート契約を「将来契約を含んだ場合のランレイト換算」で加味すれば、P/Sは94倍 → 59倍 → 39倍へと下がります。

「ロケット企業」から「AIインフラのリース企業」への裾野の広がりが、この評価額の正体と言えます。Goldmanの強気予測やNasdaq-100組入れも追い風ですが、投資家としてはAIコンピュート事業がどこまで安定収益として根付くか、契約継続性やAWS・Azureとの競争などを冷静に見極めることが重要になりそうです。

参考文献

(※1)Reuters, “SpaceX sets $135 price for blockbuster IPO, upending Wall Street convention” (2026/6/3) https://www.reuters.com/legal/government/spacex-sets-135-price-blockbuster-ipo-upending-wall-street-convention-2026-06-03/

(※2)U.S. SEC EDGAR, “SpaceX Form FWP – Cloud Service Agreement with Google LLC” https://www.sec.gov/Archives/edgar/data/1181412/000162828026041150/spacexagreementfwp.htm

(※3)Reuters, “SpaceX signs cloud deal with Google” (2026/6/5) https://www.reuters.com/business/media-telecom/spacex-signs-cloud-deal-with-google-2026-06-05/

(※4)Axios, “Anthropic is paying SpaceX $15 billion per year” (2026/5/20) https://www.axios.com/2026/05/20/anthropic-spacex-compute

(※5)Cryptobriefing, “Goldman projects SpaceX AI revenue to hit $322B by 2030, boosting IPO valuation” https://cryptobriefing.com/goldman-projects-spacex-ai-revenue-to-hit-322b-by-2030-boosting-ipo-valuation/

(※6)Yahoo Finance / The Motley Fool, “Here’s How SpaceX’s IPO Will Affect S&P 500 and Nasdaq-100 Investors” (2026/6/6)https://finance.yahoo.com/markets/stocks/articles/heres-spacexs-ipo-affect-p-181600202.html

Woodstock | ウッドストック 手数料完全無料・24時間取引アプリ

弊社Woodstock(ウッドストック)では、米国株式投資アプリを運営しています。

Woodstockアプリでは、

手数料完全無料(為替手数料・出金手数料・取引手数料・残高手数料)

24時間取引

Claude, ChatGPTなどAIからノーコードで直接銘柄分析・株式売買可能

など投資のハードルを下げ、投資をもっと自由にするサービスを提供しています。

手数料無料でいつでも取引できるというシームレスな体験をぜひご体験ください。

アプリダウンロードはこちらのリンクか画像をタップより。